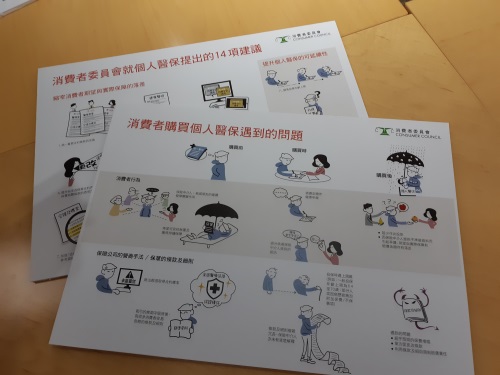

消委會個人醫保市場報告出爐 買醫保前宜細閱保單條文免爭拗

據統計,有近3分1香港人都有購買個人醫保,不過在對條文理解以至索僨方面,投保人以及保險公司往往各執一詞,消委會今日(29日)就舉行發布會,公布他們就本地個人醫療保險市場所作的研究,分享個人醫保市場目前面對的問題,並提供多項建議供保險業界考慮,希望未來能減少爭議外,又能為個人醫療保險市場締造可持續的價值。

自2016年至2018年間,消委會透過電話訪問,以及收到與個人醫保有關的投訴作分析,並檢視了市面上14間保險公司的18份保單,發現消費者在投保前以至購買後都會遇到不少問題,例如:

當中有不少個案需要消委會介入,例如在某個案中,有位年屆67歲的投保人,發現在續保時發現保費增幅遠超預期,在4年間保費由$21,280升至$42,880,投保人深感與當初的參考保費表出入太大,有被騙的嫌疑,逐向消委會投訴,最終在消委會調停下,投保人成功與保險公司達成和解。

616次閱讀